第二式:论剑式:合约要素之五(连载八)

发布时间:2017-01-17 15:52:18

期权投资之独孤九剑

第二式:论剑式:合约要素之五

心法口诀:

行权价,影响大,行权交割就依它。

价内价外或平价,行权价格需细查。

期权定价颇复杂,欧式美式有变化。

波动利率和期价,剩余期限意义大。

今天我们来看看标的价格、时间、波动率和行权价格是如何影响期权价格的。

标的价格

以上证50ETF期权为例。2015年8月27日,上证50ETF一改两个多月颓势,截至收盘,上证50ETF报收20110元,涨幅达8.43%。随着标的上证50ETF一路上涨,认购期权普遍大涨,认沽期权普遍大跌。截至收盘,认购期权虚值合约50ETF购9月2300涨幅最高达64.42%,认沽期权虚值合约50ETF沽9月1800跌幅最大达61.48%。

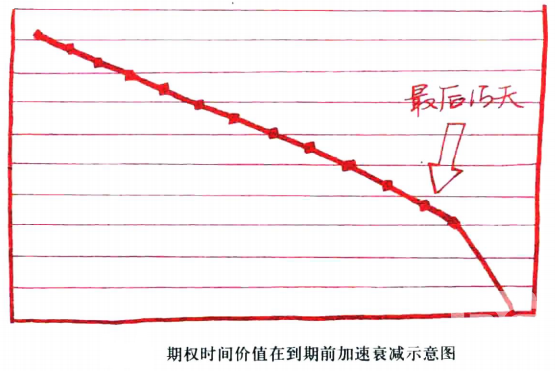

时间

2015年3月18日到3月25日,50ETF价格从2.611变化到2.604, 50ETF购4月2700合约的波动率从25.90%变化到26.00%,在标的价格和波动率都未发生明显变化的情况下,期权的价格仍下跌12.5%,这就是时间对期权价格的影响。

在其他因素不变的情况下,距离到期时间越短,期权价值越低。

波动率

波动率

2015年11月26日,50ETF微跌0.46%,但不论是认购期权还是认沽期权都出现了价格普遍下跌的情况。为什么在标的上涨后,认购期权的价格反而下跌了呢?那就是因为当天从盘面上看,认购期权的隐含波动率从前一天的25%左右降到了约20%,认沽期权的隐含波动率从前一天的35%左右降到了约30%,这代表了投资者对50ETF后市的波动普遍看低。这也验证了在其他因素不变的情况下,波动率越小,期权价值越低。

行权价格

在其他影响因素不变的情况下,对于认购期权而言,其行权价格越高,则转向实值期权的可能性就越小,这样,权利金就相应降低;而对于认沽期权来说,其行权价格越高,则转向实值期权的可能性越大,这样,权利金就会相应提高。

除了标的价格、时间、波动率和行权价格之外,无风险利率也会影响期权的价格,不过无风险利率的影响相对最弱,刚开始学习阶段可以不用考虑。

好了,今天就讲到这里,大家下期再见!