USDA报告中性偏多 豆油成本端有支撑

发布时间:2021-01-13 08:50:51

USDA报告中性偏多 豆油成本端有支撑

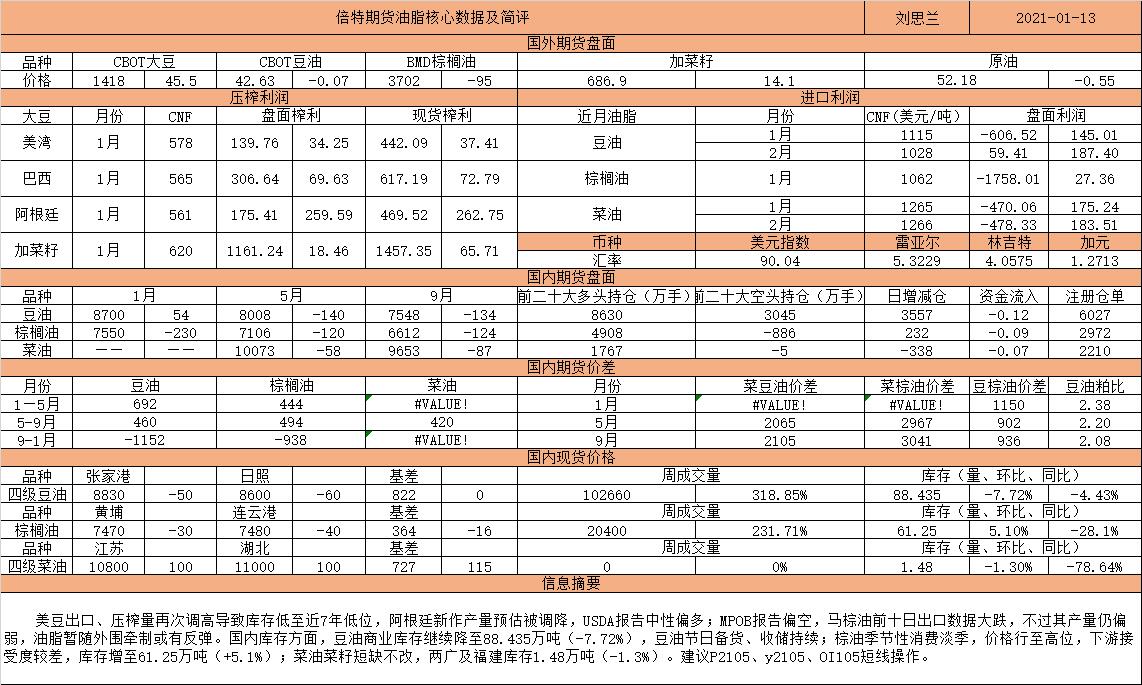

【行业信息及动态】美新豆收割面积8230万英亩(上月8230万英亩、上年7500万英亩),单产50.2蒲(预期50.5蒲,上月50.7蒲、上年47.4蒲),产量41.35亿蒲(上月41.70亿蒲、上年35.52亿蒲),出口22.30亿蒲(上月22.00亿蒲、上年16.76亿蒲),压榨22.00亿蒲(上月21.95亿蒲、上年21.65亿蒲),期末库存1.40亿蒲(预期1.39亿蒲,上月1.75亿蒲、上年5.75亿蒲);阿根廷产量4800万吨(上月5000万吨)、巴西1.33亿吨,全球大豆库存8431万吨(上月8564万吨)。MPOB数据,马来西亚12月毛棕榈油产量133万吨(预期131—132,11月149),出口162万吨(预期150—153,11月130),进口28万吨(预期10—12,11月11.2),库存126万吨(预期118—121.8,11月156)。ITS数据,马来西亚1月1—10日棕榈油出口量为26万吨,较上月同期的40.29万吨下降35.4%。SPPOMA数据,1月1—10日马来西亚棕榈油产量比12月同期降42%,单产降39.26%,出油率降0.92%。

现货方面,根据天下粮仓,国内沿海一级豆油主流价8690—8960元/吨(跌50—130元/吨);沿海24度棕榈油报7470—7550元/吨(大多跌40—50元/吨);沿海进口菜籽压榨四级菜油报10610—10710元/吨(跌30—60元/吨)。

【观点与操作策略】美豆出口、压榨量再次调高导致库存低至近7年低位,阿根廷新作产量预估被调降,USDA报告中性偏多;MPOB报告偏空,马棕油前十日出口数据大跌,不过其产量仍偏弱,油脂暂随外围牵制或有反弹。国内库存方面,豆油商业库存继续降至88.435万吨(-7.72%),豆油节日备货、收储持续;棕油季节性消费淡季,价格行至高位,下游接受度较差,库存增至61.25万吨(+5.1%);菜油菜籽短缺不改,两广及福建库存1.48万吨(-1.3%)。建议P2105、y2105、OI105短线操作。

(倍特期货 刘思兰)